2025. gads ilgtspējas ziņošanas jomā bija visai vētrains un neziņas pilns. Kā ilgtspējas ziņošanas ainava izskatās 2026. gada sākumā un kā rīkoties šajā pārmaiņu periodā?

2025. gads – Omnibusa zīmē

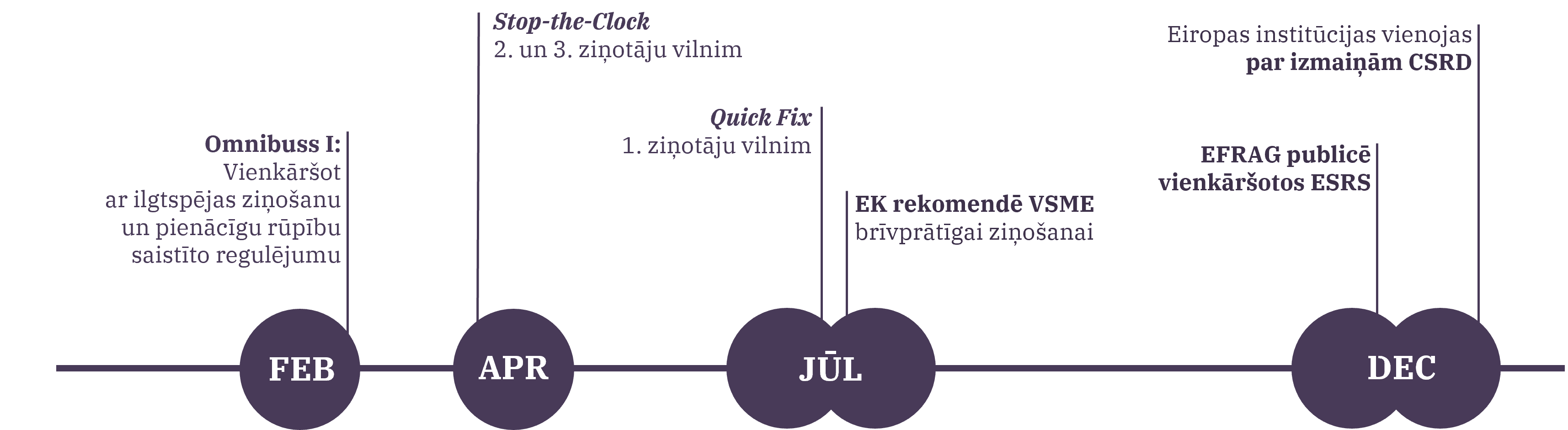

Pagājušā gada februārī, Omnibuss I pakotnes ietvaros, Eiropas Komisija lēma sašaurināt ziņojošo uzņēmumu tvērumu un vienkāršot sākotnējos ESRS. Līdz gada vidum tika pieņemti divi, ja tā varētu teikt, pagaidu risinājumi: 2. un 3. viļņa uzņēmumiem ziņošanas uzsākšana tika pārcelta par diviem gadiem, savukārt 1. viļņa ziņotājiem tika noteikta virkne pārejas perioda atvieglojumu attiecībā uz ziņojumā iekļaujamo informāciju.

Papildus tam jūlijā Eiropas Komisija oficiāli rekomendēja VSME standartu brīvprātīgu ilgtspējas ziņojumu sagatavošanai. Lai gan standarta nosaukumā saglabāta atsauce uz maziem un vidējiem uzņēmumiem, rekomendācijas tekstā teikts, ka tas paredzēts “uzņēmumiem ārpus CSRD tvēruma”, tātad arī tiem, kas pārsniedz MVU definējošos kritērijus, bet nesasniegs grozītos CSRD tvēruma kritērijus.

Decembrī EFRAG publicēja un iesniedza Eiropas Komisijai izskatīšanai vienkāršoto ESRS draftus. Īsi pirms gada beigām Eiropas institūcijas vienojās par galvenajām izmaiņām CSRD, un notika Eiropas Parlamenta balsojums par to, kāds tad īsti būs CSRD tvērums.

Tātad - kuriem uzņēmumiem jāgatavo ilgtspējas ziņojums?

Atbilstoši šobrīd spēkā esošajam regulējumam ziņot turpina 1. viļņa uzņēmumi – sabiedriskas nozīmes struktūras ar vairāk nekā 500 darbiniekiem, kas pirmo ESRS atbilstošo ilgtspējas ziņojumu sagatavoja jau par 2024. gadu.

2025. gada Stop-the-Clock grozījumi Ilgtspējas informācijas atklāšanas likumā par diviem gadiem pārceļ ilgtspējas ziņošanas uzsākšanu 2. un 3. viļņa uzņēmumiem:

lielajiem uzņēmumiem būs jāziņo, sākot ar 2027. pārskata gadu;

kotētiem maziem un vidējiem uzņēmumiem būs jāziņo, sākot ar 2028. pārskata gadu.

Papildus Omnibuss I pakotne paredz sašaurināt CSRD tvērumu, proti, samazināt to uzņēmumu skaitu, kuriem ESRS atbilstošs ilgtspējas ziņojums ir obligāts. 2026. gadā nogalē Eiropas institūcijas savstarpēji vienojās, ka turpmāk:

2. vilnī ietilps tikai tie lielie uzņēmumi, kuros ir vairāk nekā 1000 darbinieku un kuru apgrozījums pārsniedz 450 miljonus EUR;

3. viļņa uzņēmumi - kotētie MVU - no CSRD tvēruma tiek izkļauti.

Attiecībā uz šīm izmaiņām vēl jāsagaida Eiropas Padomes apstiprinājums, kam seko grozījumu direktīvas publicēšana ES Oficiālajā Vēstnesī un grozījumu pārņemšana nacionālā līmenī. Padomes apstiprinājums sagaidāms 2026. gada sākumā.

Kuri standarti šobrīd jāizmanto ziņojuma sagatavošanai?

Uzņēmumiem, kas atbilst CSRD tvērumam, savs ilgtspējas ziņojums jāsagatavo, jāmarķē un jāpārbauda atbilstoši direktīvā un ESRS noteiktajām prasībām.

Šobrīd spēkā esoša joprojām ir ESRS pirmā versija, kas tika publicēta 2023. gadā.

2025. gada nogalē EFRAG iesniedza vienkāršoto ESRS draftus izskatīšanai Eiropas Komisijā. Turpmākais process ietver izskatīšanu un iespējamus pielāgojumus no EK puses, deleģētās regulas izstrādi un apstiprināšanu, kas pēc šobrīd pieejamās informācija sagaidāma aptuveni 2026. gada vidū.

Pēc tam Eiropas Parlamentam un Padomei tiek dots laiks tiesību akta izskatīšanai un pretenziju iesniegšanai. Ja noteiktajā periodā pretenzijas nav saņemtas, deleģētā regula tiek publicēta ES Oficiālajā Vēstnesī un stājas spēkā.

Tiek paustas cerības, ka vienkāršotie ESRS tiks piemēroti, sākot ar 2027. pārskata gadu - ar iespēju tos izmantot jau agrāk (ziņojumiem par 2026. gadu), atkarībā no deleģētās regulas spēkā stāšanās datuma.

Ko turpmāk darīt uzņēmumiem, kas paliek ārpus CSRD tvēruma?

Pēc CSRD tvēruma sašaurināšanas būtiski pieaugs to uzņēmumu skaits, kuriem ilgtspējas ziņošana būs brīvprātīga. Šiem uzņēmumiem ir pieejams visnotaļ plašs izvēļu loks, ko var iedalīt divās pamata pieejās: brīvprātīga proaktīva ziņošana un brīvprātīga reaktīva ziņošana.

Brīvprātīga proaktīva ziņošana

Brīvprātīgas proaktīvas ziņošanas iespējas pastāv, izmantojot kādu no brīvprātīgajiem ietvariem vai vienkāršotos ESRS.

Izmantojot kādu no brīvprātīgiem ziņošanas ietvariem:

- VSME - EK rekomendēto standartu maziem un vidējiem uzņēmumiem, kas vienlaikus noteikts kā informācijas maksimums, ko CSRD tvēruma ziņotāji var pieprasīt no saviem sadarbības partneriem, kas ir ārpus CSRD tvēruma;

GRI - pasaulē plaši izmantotas vadlīnijas, kas galveno uzmanību pievērš ietekmes būtiskumam;

ISSB standartus, kas galveno uzmanību pievērš finanšu būtiskuma perspektīvai;

Izmantojot vienkāršotos ESRS:

kā orientējošas vadlīnijas sava ziņojuma sagatavošanā;

vai mērķējot uz pilnībā ESRS prasībām atbilstoša ziņojuma izstrādi;

Brīvprātīga reaktīva ziņošana

Brīvprātīga reaktīva ziņošana nozīmē, ka izvēlaties neziņot atsevišķi, bet tikai sniegt ad hoc atbildes uz klientu, finansētāju u.c. pušu pieprasījumiem.

Ja nezini, ar ko sākt savu ilgtspējas ceļu, sazinies ar mums! Mūsu ekspertu komanda var palīdzēt ar:

ESRS un VSME izpratni un ieviešanu;

ilgtspējas ietekmju, risku un iespēju novērtēšanu;

ilgtspējas datu uzskaiti un tai nepieciešamo procesu kartēšanu, izstrādi un pilnveidošanu;

ilgtspējas pārskatu XBRL marķēšanu;

ilgtspējas ziņojuma revidenta pārbaudi.

Lasīt vairāk

Visi bloga raksti

ESG un ilgtspēja

Pieņemti Ilgtspējas informācijas atklāšanas likuma grozījumi par termiņu pagarināšanu

· 2 min