Kā noskaidrot uzņēmumam būtiskos ilgtspējas aspektus, izmantojot dubultā būtiskuma novērtējumu?

· 11 min

Dubultais būtiskums ir jēdziens, ar kuru saskaras tie uzņēmumi, kas veido ilgtspējas ziņojumu saskaņā ar Ilgtspējas informācijas atklāšanas likumu un atbilstoši Eiropas ilgtspējas ziņošanas standartu (ESRS) prasībām.

Šajā rakstā apskatīsim, ko īsti nozīmē dubultais būtiskums un kā uzņēmumi var noteikt, kuri ilgtspējas jautājumi tiem ir būtiski.

Kas ir dubultais būtiskums?

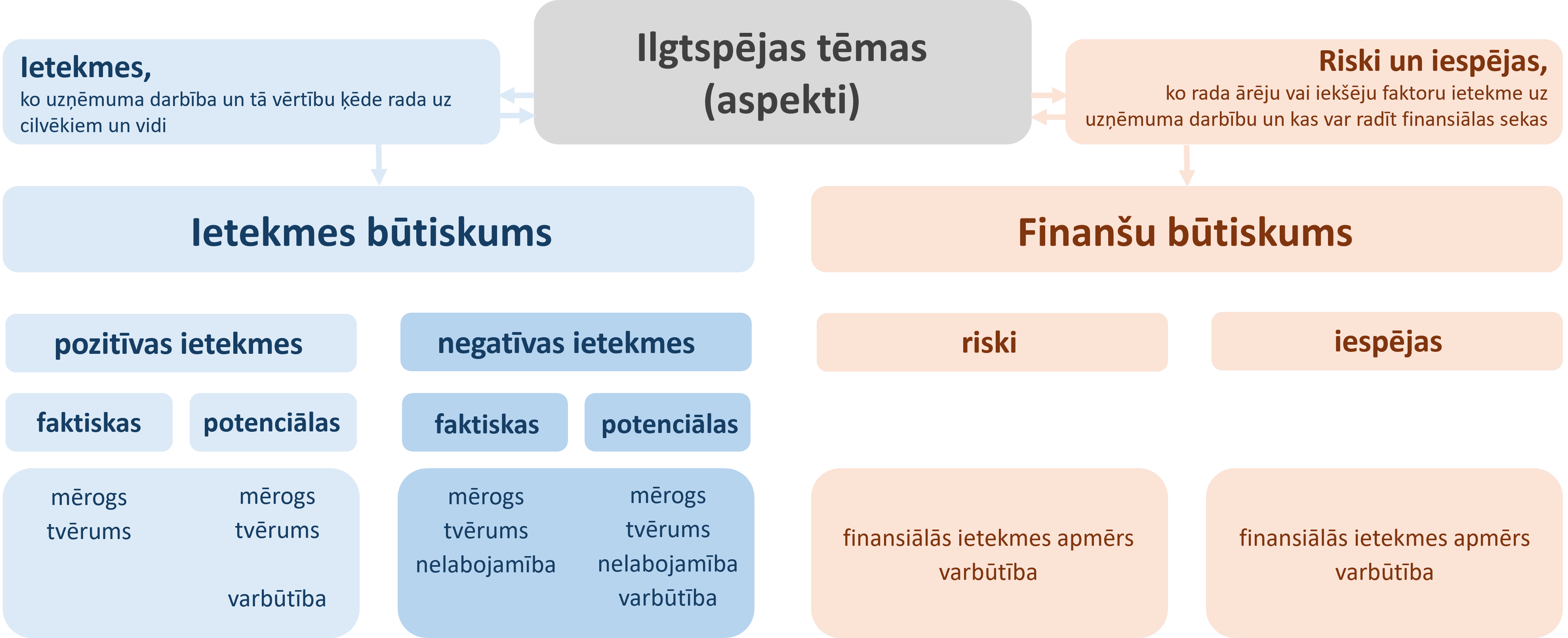

Dubultais būtiskums kā termins ilgtspējas jautājumu pārvaldībā ienācis līdz ar ilgtspējas ziņošanu atbilstoši CSRD un ESRS. Kā jau pats vārds norāda, šajā pieejā ilgtspējas aspektu vērtēšanai būtiskums tiek skatīts no divām perspektīvām - no ietekmes un no finanšu perspektīvas. ESRS II pielikumā šie trīs termini skaidroti šādi:

Dubultais būtiskums | Dubultajam būtiskumam ir divas dimensijas — ietekmes būtiskums un finanšu būtiskums. Ilgtspējas jautājums dubultā būtiskuma kritēriju izpilda, ja tas ir būtisks no ietekmes perspektīvas, finansiālās perspektīvas vai tām abām. |

Ietekmes būtiskums | Ilgtspējas jautājums ir no ietekmes perspektīvas būtisks, ja tas attiecas uz uzņēmuma faktisku vai iespējamu, pozitīvu vai negatīvu būtisku ietekmi uz cilvēkiem vai vidi īstermiņā, vidējā termiņā un ilgtermiņā. Ilgtspējas jautājums ir no ietekmes perspektīvas būtisks, piemēram, ja ietekme ir saistīta ar paša uzņēmuma darbību, ar tā vērtības ķēdi, ar tā produktiem un pakalpojumiem, kā arī darījuma attiecībām. |

Finanšu būtiskums | Ilgtspējas jautājums ir no finanšu perspektīvas būtisks, ja tas rada riskus vai iespējas, kas ietekmē (vai varētu ietekmēt) uzņēmuma finansiālo stāvokli, finansiālo sniegumu, naudas plūsmas, piekļuvi finansējumam vai kapitāla izmaksas īstermiņā, vidējā termiņā vai ilgtermiņā. |

Šāda pieeja ļauj visaptveroši izvērtēt, kā uzņēmuma darbība un tā vērtības ķēde ietekmē vai var ietekmēt cilvēkus un apkārtējo vidi (ietekmes perspektīva) un kā pašu uzņēmumu finansiāli ietekmē vai var ietekmēt dažādi ārēji un iekšēji faktori (finanšu perspektīva). Būtībā DBN kalpo kā lupa uzņēmuma darbībai relevantu ilgtspējas aspektu identificēšanai un izpētei un kā filtrs būtiskāko aspektu atsijāšanai. Tie ilgtspējas jautājumi, kas DBN ietvaros novērtēti kā būtiski, jāiekļauj uzņēmuma ilgtspējas ziņojumā.

Vārdu savienojumu “ilgtspējas aspekti” ikdienā mēdz lietot dažādās nozīmēs. Plašākā nozīmē ESRS kontekstā tas var attiekties uz šajos standartos definētajām ilgtspējas tēmām un apakštēmām (piemēram, klimata pārmaiņas, pašu darbaspēks, bioloģiskā daudzveidība u. c.). Savukārt detalizētākā līmenī šo jēdzienu var attiecināt uz konkrētām ilgtspējas ietekmēm, riskiem un iespējām, ko uzņēmums identificē dubultā būtiskuma novērtējumā. Tādējādi “ilgtspējas aspekti” ESRS izpratnē var nozīmēt gan vispārīgas tēmu kategorijas, gan konkrētas, detalizētas ietekmes, riskus un iespējas. Ja ilgtspējas ziņojumu iecerēts gatavot atbilstoši ESRS, labāk pieturēties pie šajos standartos izmantotajiem, nozīmes ziņā nodalītajiem terminiem - ilgtspējas tēmas/apakštēmas un ar šīm tēmām saistītās ietekmes, riski un iespējas.

No kura gala ķerties klāt?

Pirmajā reizē pilns dubultā būtiskuma novērtējums ietver šādus galvenos posmus:

1) uzņēmuma vērtības ķēdes, t. sk. pašu darbības, kartēšana (vairāk rakstījām te: Vērtības ķēde ilgtspējas ziņošanas kontekstā);

2) ieinteresēto pušu identificēšana un iesaiste;

3) ietekmes būtiskuma novērtēšana (ilgtspējas ietekmes);

4) finansiālā būtiskuma novērtēšana (ilgtspējas riski un iespējas);

5) būtiskuma sliekšņu noteikšana un būtisko ietekmju, risku un iespēju saraksta izveide.

Norādes un prasības vērtības ķēdes kartēšanai noteiktas ESRS 1 standartā “Vispārīgās prasības” un Eiropas Finanšu pārskatu padomdevēju grupas (EFRAG) vadlīnijās “IG2 Vērtības ķēde”. Vērtības ķēde ietver darbības, resursus un attiecības, ko uzņēmums izmanto un uz ko tas paļaujas, radot savus produktus vai pakalpojumus, turklāt šīs darbības, resursi un attiecības izriet gan no paša uzņēmuma darbībām, gan aktoriem uzņēmuma augšupējā (upstream) un lejupējā (downstream) vērtības ķēdes posmā.

Vērtības ķēde tālāk tiek izmantota par pamatu uzņēmuma ieinteresēto pušu identificēšanai, ņemot vērā ESRS 1 noteikto ieinteresēto pušu dalījumu:

- ietekmētās puses: personas vai grupas, kuru intereses pozitīvā vai negatīvā veidā ietekmē vai varētu ietekmēt uzņēmuma darbība un tā vērtības ķēde;

- ilgtspējas ziņojumu lietotāji: uzņēmuma finanšu pārskatu galvenie lietotāji (piem., esošie un potenciālie ieguldītāji, aizdevēji un citi kreditori), kā arī citi ilgtspējas ziņojumu lietotāji (piem., darījumu partneri, valsts un pašvaldību iestādes, analītiķi un akadēmisko aprindu pārstāvji).

Nozīmīgs pilnvērtīga DBN elements ir arī ieinteresēto pušu iesaiste, lai apzinātu šo personu un grupu viedokli un aktuālos problēmjautājumus. Iesaisti var īstenot, piemēram, aptauju, interviju, tiešsaistes vai klātienes darbsemināru formā, kā arī ņemot vērā jautājumus, informācijas pieprasījumus un atsauksmes, kas tiek saņemti regulārās komunikācijas un sadarbības ietvaros. Šī informācija būs noderīga uzņēmuma iekšējiem ekspertiem, pēcāk kvantitatīvi novērtējot potenciāli būtiskās ietekmes, riskus un iespējas.

Lai identificētu potenciāli būtiskas ilgtspējas ietekmes, riskus un iespējas, uzņēmums var izmantot lejupvērsto (top-down) vai augšupvērsto (bottom-up) pieeju vai kombinēt tās abas. Lejupvērstajā pieejā uzņēmums vispirms identificē potenciāli būtiskās ilgtspējas tēmas, balstoties uz ESRS 1 uzskaitītajām tēmām un apakštēmām, nozarei raksturīgajiem riskiem, regulējumu un stratēģiskajiem uzņēmuma mērķiem. Pēc tam tiek analizēts, kā šīs tēmas attiecas uz uzņēmuma darbību un kuras no tām var radīt būtiskas ietekmes, riskus vai iespējas. Augšupvērstajā pieejā uzņēmums vispirms identificē faktiskās un potenciālās ietekmes pašu darbībā un vērtību ķēdē, kā arī konkrētus riskus un iespējas dažādos departamentos vai darbības posmos. Pēc tam šīs identificētās ietekmes, riski un iespējas tiek sasaistīti ar ESRS tēmām un apakštēmām.

Kad potenciāli būtiskās ietekmes, riski un iespējas ir identificēti, seko to kvantitatīva novērtēšana. ESRS nosaka vērtējamos parametrus, taču nenosaka konkrētas skalas un robežvērtības - tās jādefinē uzņēmumam pašam. Ilgtspējas ietekmju novērtēšanai tiek izmantoti šādi parametri:

ietekmes mērogs (visām ietekmēm);

ietekmes tvērums (visām ietekmēm);

nelabojamība jeb radītās ietekmes neatgriezeniskums (faktiskām un potenciālām negatīvām ietekmēm);

iestāšanās varbūtība (potenciālām negatīvām un pozitīvām ietekmēm).

Ietekmes mērogs, tvērums un nelabojamība kopā tiek saukts par ietekmes smagumu.

Finanšu būtiskuma ietvaros tiek vērtēti divi elementi - ilgtspējas riski un iespējas. Riski parasti izriet no ar ilgtspēju saistītas faktiskas vai potenciālas negatīvas ietekmes, ko rada paša uzņēmuma darbība un tā vērtības ķēde, vai arī no tā dēvētajām atkarības attiecībām - uzņēmuma atkarības no dabas resursu, cilvēkresursu un sociālo resursu pieejamības par atbilstošām cenām un atbilstošā kvalitātē. Savukārt būtiskas iespējas izriet no tirgus pārmaiņām un attīstības tendencēm, būtiskiem uzņēmējdarbības uzlabojumiem, kurus īstenojot uzņēmums var gūt vērā ņemamu finansiālu ieguvumu.

Ilgtspējas risku un iespēju novērtēšanai tiek izmantoti divi parametri – riska/iespējas iestāšanās varbūtība un iespējamā finansiālā ietekme. Finansiālās ietekmes apmērs tipiski tiek vērtēts pēc notikuma ietekmes uz uzņēmuma finanšu rādītājiem vai, ja to nav iespējams aplēst, tad pēc ietekmes uz uzņēmuma vērtību, parasti vērtējot notikuma ietekmes uz uzņēmuma reputāciju un/vai tā spēju sasniegt stratēģiskos mērķus.

Galvenie dubultā būtiskuma novērtējuma elementi.

Visbeidzot uzņēmumam atliek definēt ietekmes un finanšu būtiskuma sliekšņus, kas ļauj nodalīt būtiskās ietekmes, riskus un iespējas un tiem atbilstošās ilgtspējas tēmas no mazāk būtiskajām. Līdzīgi kā ar vērtēšanas parametriem, ESRS nenosaka konkrētus būtiskuma sliekšņus, tāpēc uzņēmumam pašam jānosaka un jāpamato sliekšņvērtību izvēle. To definēšanā var izmantot tādus faktorus kā:

- sākotnēji identificēto, potenciāli būtisko ietekmju, risku un iespēju skaits;

- variācijas ietekmju, risku un iespēju vērtējumos;

- faktiskām un potenciālām negatīvām ietekmēm – nelabojamības vērtējums;

- riskiem un iespējām – uzņēmuma apgrozījums, EBITDA vai citi relevanti finanšu rādītāji.

Laika gaitā būtiskuma sliekšņus ir iespējams mainīt – sākotnēji uzņēmums var koncentrēties uz visbūtiskākajām tēmām un, kad gūta pieredze ilgtspējas pārvaldībā un ziņošanā un sasniegts zināms briedums, pievērsties arī vidēji būtiskiem un mazāk būtiskiem jautājumiem.

Kopumā DBN procesā noderīgi būs šādi avoti:

- ESRS standarti un EFRAG vadlīnijas “IG1 Būtiskuma novērtējums” un “IG2 Vērtības ķēde”;

- uzņēmuma iekšējā, ar ilgtspējas jautājumiem tieši un netieši saistītā dokumentācija (piemēram, uzņēmuma stratēģija, ar ilgtspējas jomām saistītas politikas, kvalitātes, vides un darba drošības vadības sistēmu dokumentācija utt.);

- iekšējā ekspertīze un zināšanas, ko var sniegt ar ilgtspēju saistīto jomu vadītāji un speciālisti (piemēram, personālvadība, darba aizsardzība, vides pārvaldība, kvalitātes vadība, finanses);

- dažādi nozares standarti un vadlīnijas, kas saistīti ar ilgtspējas jomām;

- ilgtspējas informācija citu nozares uzņēmumu mājaslapās un ziņojumos.

DNB var šķist biedējoši apjomīgs, un it īpaši pirmajā reizē tas patiesi ir laika un resursu ietilpīgs uzdevums, tomēr svarīgi paturēt prātā ESRS atrunāto principu par informācijas pietiekamību un pamatotību - proti, ilgtspējas ietekmju, risku un iespēju identificēšanā un izvērtēšanā uzņēmums izmanto pietiekamu un pamatotu informāciju (reasonable and supportable information), kas pieejama bez pārmērīgām izmaksām vai pasākumiem (without undue cost or effort).

Kuriem uzņēmumiem jāizmanto dubultā būtiskuma pieeja?

Pirmais CSRD ziņotāju vilnis ietvēra sabiedriskas nozīmes struktūras ar vairāk nekā 500 darbiniekiem, kas pirmo ESRS atbilstošo ilgtspējas ziņojumu sagatavoja jau par 2024. gadu. Nākamie viļņi sākotnēji ietvēra lielos uzņēmumus (kuri bilances datumā pārsniedz vismaz 2 no 3 robežvērtībām: bilances kopsumma – 25 milj. EUR; neto apgrozījums – 50 milj. EUR; darbinieku skaits – 250), kā arī kotētus mazos un vidējos uzņēmumus.

Tomēr 2025. gada sākumā Eiropas institūcijas lēma būtiski sašaurināt CSRD tvērumu un vienkāršot ESRS. Šī gada februārī ES Padome apstiprināja CSRD grozījumus, kas direktīvas tvērumu sašaurina līdz uzņēmumiem ar vismaz 1000 darbiniekiem un vismaz 450 miljonus EUR lielu apgrozījumu. Tāpat no tvēruma turpmāk izkļauti kotētie mazie un vidējie uzņēmumi, tādējādi ievērojami samazinot uzņēmumu loku, kam ESRS atbilstoša ilgtspējas ziņojuma sagatavošana noteikta obligātā kārtā. Pārējie uzņēmumi šos standartus un tātad arī dubultā būtiskuma pieeju var izmantot brīvprātīgi.

Brīvprātīgie ziņojumu sagatavotāji ESRS var izmantot divējādi - vai nu mērķējot uz pilnībā ESRS prasībām atbilstoša ziņojuma izstrādi, vai arī lietojot ESRS kā orientējošas vadlīnijas sava ziņojuma sagatavošanā. Ja standarti izmantoti tikai kā vadlīnijas, tas skaidri jānorāda ziņojumā, lai izvairītos ziņojuma lietotāju maldināšanas.

Vēl viens, vienkāršāks variants, kas šobrīd pieejams brīvprātīgajiem ziņotājiem, ir VSME jeb Brīvprātīgās ilgtspējas ziņošanas standarts maziem un vidējiem uzņēmumiem (angliski - Voluntary Reporting Standard for Small and Medium Enterprises). Izmantojot VSME, dubultā būtiskuma novērtējums nav obligāts, bet to var piemērot brīvprātīgi.

Ja uzņēmums vēlas, lai ilgtspējas ziņojumu pārbaudītu arī zvērināts revidents, ziņojums jāizstrādā atbilstoši ESRS vai VSME, proti, ziņošanas standartu izmantošana tikai vadlīniju līmenī revīzijas ietvaros nav pārbaudāma.

Nepieciešama palīdzība ar ilgtspējas ziņojuma sagatavošanu vai pārbaudi? Rakstiet mums: info@orients.lv.

Lasīt vairāk

Visi bloga raksti

ESG un ilgtspēja

Pieņemti Ilgtspējas informācijas atklāšanas likuma grozījumi par termiņu pagarināšanu

· 2 min