Nodokļu risku vadības dokumentācijas izstrāde

Nodokļu risku vadība ir aktuāla gan tiem, kas vēlas izmantot VID sadarbības programmas zelta līmeņa priekšrocības, gan kases aparātu un sistēmu apkalpojošiem dienestiem, kuru prasība ir ieviest nodokļu risku vadību, gan tiem, kam rūp finanšu vadība.

Efektīva nodokļu risku vadība nodrošina ne tikai savlaicīgu nodokļu aprēķināšanu, deklarēšanu un iemaksāšanu valsts budžetā atbilstoši normatīvo aktu prasībām, bet ir labs pamats uzņēmuma iekšējo procesu pilnveidošanai, strukturējot un sistematizējot darbības, detalizētās procedūras izstrādes nepieciešamības izvērtēšanai, darbību secīgas izpildes plānošanai, darbību kontrolēšanas procedūru noteikšanai atbilstoši riskam, optimāla īpatsvara starp iesaistīto cilvēkresursu un pieejamas informācijas tehnoloģiju risinājumu noteikšanai, un līdz ar to, efektīvai laika plānošanai.

Nodokļu risku vadības izstrādes process un minimālās dokumentēšanas prasības ir noteiktās Ministru Kabineta 2018. gada 27. novembra noteikumos Nr.748 “Padziļinātās sadarbības programmas darbības noteikumi”, kas tika izstrādāti atbilstoši starptautiski atzītai praksei un standartiem risku vadībā (piemēram, The Committee of Sponsoring Organizations of the Treadway Commission (COSO) “Enterprise Risk Management – Integrated Framework”, Sarbanes-Oxley Act Section 404 vai International Organization for Standardization (ISO) 31,000 “Risk Management Standard”), turpmāk tekstā - Noteikumi.

Veids, kā katrs uzņēmums identificē savus riskus, katram nodokļu maksātājam var būt atšķirīgs, ņemot vērā uzņēmuma saimnieciskās darbības jomas, darbības virzienus, organizatorisko struktūru, maksājamos nodokļus, nodokļu režīmus u.c. Nodokļu maksātājam jāidentificē un jāapzina visi Noteikumos minētie nodokļu risku veidi, bet nodokļu risku kategorizēšanai un grupēšanai var tikt izmantota arī cita klasifikācija.

Noteikumi nosaka identificēt vismaz šādus riskus:

darījumu riski – nodokļu riski, kas rodas nodokļu maksātāja veikto raksturīgo (konkrētā nodokļu maksātāja deklarētajam saimnieciskās darbības veidam atbilstošas saimnieciskās darbības) un neraksturīgo (konkrētā nodokļu maksātāja deklarētajam saimnieciskās darbības veidam neatbilstošas saimnieciskās darbības) darījumu rezultātā. Piemēram, transfertcenu risks darījumos ar saistītām personām, vai PVN priekšnodokļa atskaitīšanas risks ražošanas uzņēmumam pārdodot nekustāmo īpašumu.

darbības riski – nodokļu riski, kas rodas, nodokļu maksātājam veicot saimniecisko darbību atbilstoši ārējo normatīvo aktu prasībām. Piemēram, riski saistītie ar akcīzes preču pārdošanu, eksportu, importu vai tranzītu.

atbilstības riski – nodokļu riski, kas saistīti ar nodokļu maksātāja saistību izpildi, nodokļu deklarāciju korektu un laicīgu iesniegšanu, kā arī nodokļu korektu un laicīgu samaksu. Atbilstības risku cēloņi parasti ir saistīti ar darbības procesu, informācijas sistēmu un datu kvalitāti. Par kvalitatīvu var uzskatīt informāciju, kura ir:

- pietiekamā daudzumā – pietiekamas detalizācijas pakāpes un apjoma informācija, lai izvairītos no neefektīvas, nepareizas informācijas interpretācijas;

- pareizajā laikā – informācija ir pieejama no informācijas sistēmas vienmēr, kad nepieciešams;

- aktuāla – dati tiek apkopoti atbilstošā regularitātē un izmantojot aktuālus informācijas avotus;

- pareiza – dati ir patiesi un pilnīgi. Informācijas sistēmās ir iekļauti kontroles elementi, kas pārbauda informācijas pareizumu un pilnīgumu;

- pieejama – informācija ir viegli pieejama tiem, kam tā ir nepieciešama darba vajadzībām;

- aizsargāta – pieeja ierobežotas pieejamības vai slepenai informācijai ir noteikta tikai konkrētam personu lokam. Dati tiek klasificēti, lai atbalstītu informācijas drošību, dati tiek nodoti tikai tām personām, kuras ir pilnvarotas to saņemt;

- pārbaudāma – informācijai tiek norādīti datu avoti (pierādījumi);

- saglabājama – informācija tiks glabāta noteiktu laika periodu, lai nodrošinātu iespēju atbalstīt dažādus informācijas pieprasījumus vai pārbaudes no ārpuses.

grāmatvedības uzskaites riski – nodokļu riski, kas saistīti ar pareizu darījumu iegrāmatošanu saskaņā ar grāmatvedības jomu reglamentējošo normatīvo aktu prasībām un nodokļu maksātāja grāmatvedības organizācijas dokumentiem.

Noteikumos teikts, ka dokumentācijā norāda vismaz:

- procesa soli, kura ietvaros rodas risks,

- riska aprakstu,

- par procesa soļa izpildi atbildīgo personu uzņēmumā,

- definē nodokļu risku kontroli,

- nosaka tās ietvaros veicamās darbības un

- par kontroles izpildi atbildīgo personu, kā arī

- kontroles periodiskumu,

- un ka papildus nodokļu maksātājs var izstrādāt arī citus risku vadības dokumentus (piemēram, politiku, stratēģiju, procesu kartes), automatizēt nodokļu risku vadību, ja tas ir nepieciešams nodokļu risku novēršanai uzņēmumā.

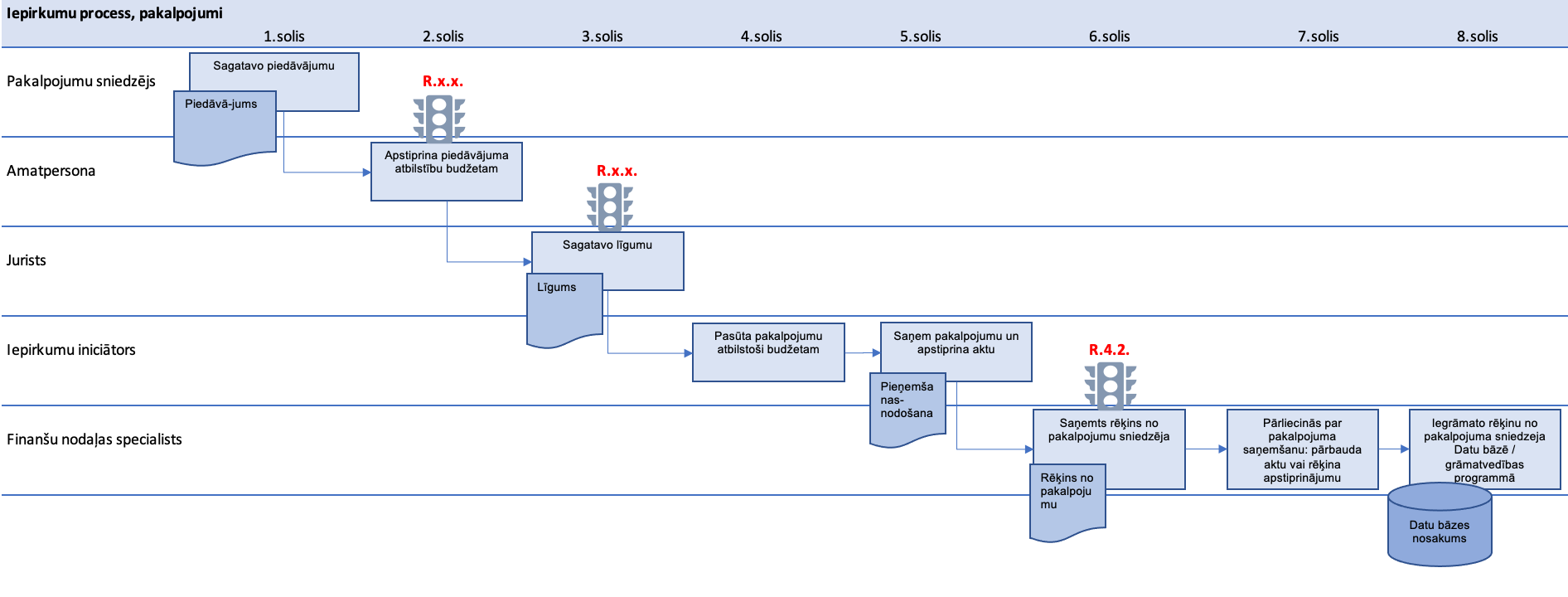

Tātad, noteikumi nosaka, ka nodokļu maksātājs dokumentē nodokļu risku vadības procesu tādā detalizācijas līmenī, lai kompetentā persona varētu tam izsekot līdz līmenim, kurā darbības rada nodokļu risku. Savukārt, no praktiska viedokļa varētu būt lietderīgāk dokumentācijā atspoguļot visas darbības, lai novērtēt vai kāda darbība rada risku (nodokļu vai citu) un tad atlasīt šo darbību turpmāko kontroļu definēšanai. Visu darbību atspoguļošanai var izmantot procesu kartes, kas nodrošinās atbilstību virspusīguma un detalizācijas kritērijiem. Pārskatāmības labad, piedāvāju šādu saīsinātu piemēru:

Procesa karte

Procesa kartē identificētus nodokļu riskus, kopā ar attiecīgu darbību, t.i. procesa soli, kura ietvaros rodas risks, var atspoguļot risku un kontroļu reģistrā, kuru piemēru piedāvā VID informatīvais materiāls “Par nodokļu risku vadības piemērošanu”. Ar nebūtiskām izmaiņām un papildinājumiem, VID piemērs ir šāds:

Procesa kartē identificētus nodokļu riskus, kopā ar attiecīgu darbību, t.i. procesa soli, kura ietvaros rodas risks, var atspoguļot risku un kontroļu reģistrā, kuru piemēru piedāvā VID informatīvais materiāls “Par nodokļu risku vadības piemērošanu”. Ar nebūtiskām izmaiņām un papildinājumiem, VID piemērs ir šāds:

Risku un kontroļu reģistrs

Riska identifi-kators

(riskam piešķirts numurs no Procesu kartes) | Nodoklis, uz kuru attiecas risks

(Atsauce uz nodokli) | Riska vai tā cēloņa apraksts | Darbinieka amats, kurš ir atbildīgs par riska darbības izpildi | Kontroles identifi-kators

(Kontrolei piešķirtais numurs no procesu kartes) | Kontroles apraksts | Darbinieka amats, kurš ir atbildīgs par kontroles izpildi | Kontroles perio-diskums |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| … | … | … | … | … | … | … | … |

| Process: Iepirkumu process, pakalpojumi | |||||||

| … | … | … | … | … | … | … | … |

| 6.solis Saņemtsrēķins no pakalpojuma sniedzēja | |||||||

| R.4.2 | PVN | Rēķins ir saņemts, bet pakalpojums vēl nav sniegts | Atbildīgais grāmatvedis | K.4.6. | Atbildīgais grāmatvedis pārliecinās par pakalpojuma saņemšanu pirms katra rēķina apstrādes | Atbildīgais grāmatvedis | Pastāvīgi |

| … | … | … | … | … | … | … | … |

| Process: Ieņēmumi no prečupārdošanas iekšzemē | |||||||

| … | … | … | … | … | … | … | … |

| 1.solis Līguma slēgšana ar sadarbības partneri | |||||||

| R.x.x. | … | … | … | … | … | … | … |

| R.1.2. | PVN, UIN | Līgumu ir parakstījusi persona, kas nav sadarbības partnera pilnvarota vai tiesīga pārstāvēt sadarbības partneri | Tirdzniecības pārstāvis | K.1.4. | Tirdzniecības nodaļas jurists pirms līguma parakstīšanas pārliecinās, vai līgumā norādītā persona ir tiesīga parakstīt līgumu no sadarbības partnera puses | Tirdzniecības nodaļas jurists | Pastāvīgi |

| … | … | … | … | … | … | … | … |

| 2.solis Avansa maksājumu saņemšana | |||||||

| R.1.6. | PVN | Izrakstīts avansa rēķins netiek iegrāmatots grāmatvedības sistēmā | Debitoru grāmatvedis | K.1.12. | Debitoru grāmatvedis salīdzina bankas datus un grāmatvedības sistēmas datus un pārliecinās, ka atlikumi sakrīt | Debitoru grāmatvedis | Reizi nedēļā |

| … | … | … | … | … | … | … | … |

| Process: Darba algas uzskaite | |||||||

| … | … | … | … | … | … | … | … |

| 2.solis Darba laika uzskaites tabulas sagatavošana | |||||||

| R.2.6 | IIN, VSAOI | Netiek uzskaitītā darbinieku prombūtne darba laika uzskaites tabulā | Struktūrvienību vadītāji | K.2.6 | Pārbauda faktiski nostrādātās stundas atbilstoši attaisnojuma dokumentiem (atvaļinājuma, iesniegumi, slimības lapas utml.) | Personāla nodaļas darbinieks | Reizi mēnesī, aprēķinot algas |

| … | … | … | … | … | … | … | … |

| Process: Mēneša slēgšana | |||||||

| 1.solis Grāmatvedības programmā ievadīto datu pilnīguma pārbaude | |||||||

| R.10.1 | PVN, UIN | Rēķins netiek nodots grāmatvedībā | Biroja administrators | K.10.1. | Atbildīgais grāmatvedis pārliecinās, vai visi rēķini tika rēgistrēti grāmatvedības programmā | Atbildīgais grāmatvedis | Reizi mēnesī |

| … | … | … | … | … | … | … | … |

| 8.solis Degvielas izmaksu pārbaude (vai Ceļa zīmes sagatavošana, ja solis ir Avansa norēķinu procesa ietvaros) | |||||||

| R10.3 | UIN, PVN | Radies degvielas pārtēriņš | Atbildīgais par automašīnas ekspluatāciju | K10.3 | Pamatojoties uz faktiski nobraukto kilometru skaitu, aprēķina degvielas patēriņa normu uz 100 kilometriem, vai nepārsniedz izgatavotājrūpnīcas norādīto pilsētas cikla degvielas patēriņa normu vairāk kā par 20 procentiem | Grāmatvede | Reizi mēnesī |

| … | … | … | … | … | … | … | … |

Nodokļu risku vadības dokumentus apstiprina attiecīgi pilnvarota nodokļu maksātāja amatpersona.

Nodokļu maksātājs identificē nodokļu riskus pastāvīgi, t.sk. uzraugot nodokļu risku vadības procesu, veicot preventīvās kontroles, piedaloties apmācībās par nodokļu jautājumiem, veicot iekšējo apspriešanu u.t.t. Darbībām ar riskiem jābūt konkrētām, mērāmām, rezultatīvām, reālām un izdarāmām laikā. Nodokļu maksātājam periodiski jānovērtē un jāpārbauda nodokļu riska pārvaldības mehānisma efektivitāte, lai pastāvīgi uzlabotu un optimizētu nodokļu riska pārvaldības sistēmas un procedūras.

Vairāk informācijas par risku uzraudzības kontroli, testēšanu un aktualizēšanu VID informatīvajā materiālā “Par nodokļu risku vadības piemērošanu”.